kaiyun网址有望助力医疗降本增效-开云「中国」Kaiyun·官方网站登录入口

财信证券股份有限公司吴号近期对金域医学进行筹议并发布了筹议讲演《计算功绩有望改善kaiyun网址,数智化转型收效初显》,本讲演对金域医学给出买入评级,以为其计算价位为39.00元,现时股价为31.57元,预期高潮幅度为23.54%。

金域医学(603882)

投资重点:

公司简介:公司主要从事医学实践业务,是国内营收限制最大、实践实验室数目最多、湮灭市集采集最广、实践花式及本领平台皆全的第三方医学实践龙头。2019—2023年,公司营收、利润复合增速永别为13.54%、22.51%。2024Q1-Q3,由于老例实践需求增长不足预期、信用减值耗损算提等,公司功绩增瑕瑜期承压。

行业大致:零丁医学实验室(ICL)的实践劳动具有本领上风、本钱上风、成果上风、措施化上风,有望助力医疗降本增效。2023年,我国ICL行业的渗入率仅为个位数,远低于日本的60%、德国的44%以及好意思国的35%。永恒来看,DRG支付纠正、医疗劳动价钱和洽、体外会诊试剂集采将股东病院实践科转念为本钱罢休中心,病院有望加大医检外包的力度,ICL行业渗入率有望普及。受益于精确医疗理念深刻、实践本领逾越等,国内ICL市集限制保合手较快增长。现时,医保控费及医疗反腐呈现常态化趋势,对ICL企业的本钱罢休、销售合规技艺漠视更高条目,限制上风显明、本钱罢休技艺强、销售合规经过高、运营经管技艺强的头部ICL企业有望占据更高的市集份额。

公司看点:(1)受益于中央政府对措置拖欠企业账款问题的高度爱好、医疗机构资金压力缓解以及经济刺激计策合手续发力等,公司应收账款回款有望改善。(2)公司更动家具合手续发力,三级病院、高端本领平台花式收入占比合手续提高,业务发展质料握住普及。(3)伴跟着行业计策趋于领会、经济刺激计策合手续发力、公司盈利水平企稳等,公司2025年计算功绩有望改善。(4)公司数智化转型收效初显,发布行业首个医检大模子,四款数据家具上架广州数据交游中心。

盈利预测与投资建议:2024—2026年,预测公司结束归母净利润2.04/7.24/9.31亿元,EPS永别为0.44/1.56/2.01元,现时股价对应的PE永别为77.82/21.96/17.08倍,予以公司2025年20-25倍PE,对应的合理计算价为31.20-39.00元/股,保管公司“买入”评级。

风险领导:行业计策变动风险,实践样本罢休风险,医学实践及病领会诊劳动执业风险,行业竞争加重风险,应收账款减值风险等。

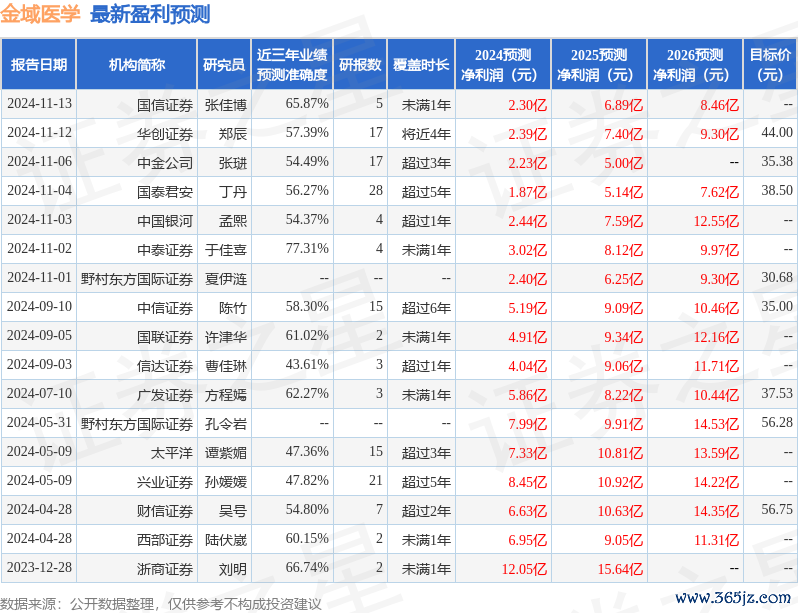

证券之星数据中心字据近三年发布的研报数据野心,中泰证券于佳喜筹议员团队对该股筹议较为深刻,近三年预测准确度均值为77.31%,其预测2024年度包摄净利润为盈利3.02亿,字据现价换算的预测PE为48.57。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增合手评级1家;往日90天内机构计算均价为41.8。

以上本体为证券之星据公开信息整理,由智能算法生成kaiyun网址,不组成投资建议。

财信证券股份有限公司吴号近期对金域医学进行筹议并发布了筹议讲演《计算功绩有望改善kaiyun网址,数智化转型收效初显》,本讲演对金域医学给出买入评级,以为其计算价位为39.00元,现时股价为31.57元,预期高潮幅度为23.54%。 金域医学(603882) 投资重点: 公司简介:公司主要从事医学实践业务,是国内营收限制最大、实践实验室数目最多、湮灭市集采集最广、实践花式及本领平台皆全的第三方医学实践龙头。2019—2023年,公司营收、利润复合增速永别为13.54%、22.51%。2024Q

查看更多->

连年来,尤其是本年“9·24”新政后kaiyun网址,富时中国A50指数期货的热度大幅升迁。由于其来回时永恒超内地股市的4小时,被商场视为A股开盘后的“风向标”,因此受投资者密切和顺。 行动公共唯独追踪中国A股商场的境外期货,富时中国A50指数期货对A股的先行提醒羡慕有多强,能否提前估计A股走势? 本文将从二级商场行情开拔,采集富时中国A50指数期货的日频、高频数据,与A股、港股要紧指数的涨跌幅进行多维度分析,揭示两者之间是否存在相关性,为投资者决议提供有价值的参考。 合座关联性低于60% 富

查看更多->

kaiyun官方网站登录入口 12月18日,鸿沟午间收盘,国企红利ETF(561060)涨0.99%,报1.118元,成交额293.82万元。国企红利ETF(561060)重仓股方面,唐山港鸿沟午盘涨0.22%,达安基因涨1.15%,中国石化涨1.40%,三钢闽光涨1.45%,鲁欧化工涨0.42%,中国神华涨0.89%,陕西煤业涨0.36%,农业银行涨0.20%,光大银行涨2.72%,南钢股份涨2.81%。 国企红利ETF(561060)功绩相比基准为中证国有企业红利指数收益率,处理东说念主为

查看更多->